Alle transacties wil je overzichtelijk bij elkaar houden, dan wil je overzicht in de (grootboek)rekeningen met informatie over wat er is binnen gekomen en uitgegaan op bepaalde bestemmingen. Hiervoor gebruik je het resultaat en balans overzicht.

Het resultaat is het overzicht van alle (grootboek)rekeningen die te maken hebben met je huidige boekjaar.

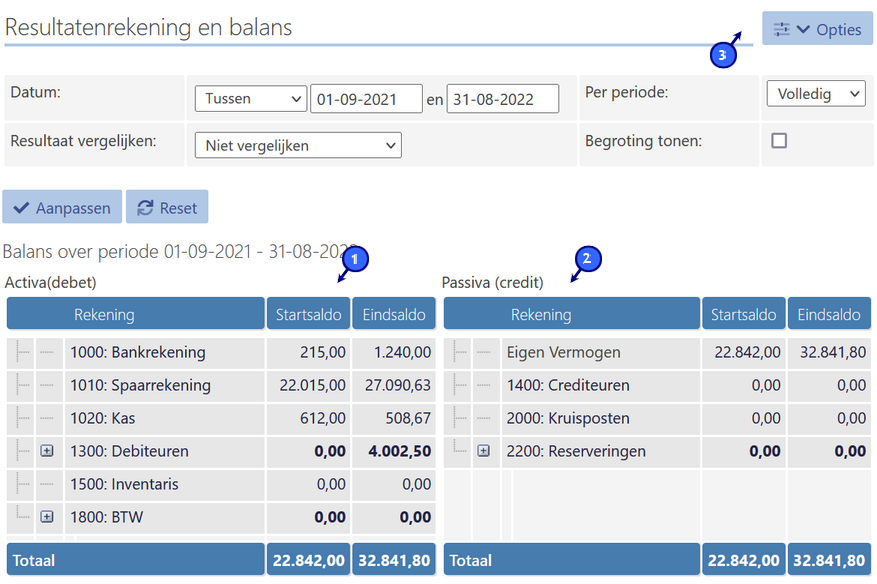

De balans zijn alle (grootboek)rekeningen die doorlopen door de boekjaren heen. Denk bijvoorbeeld aan reserveringen of je bankrekening.

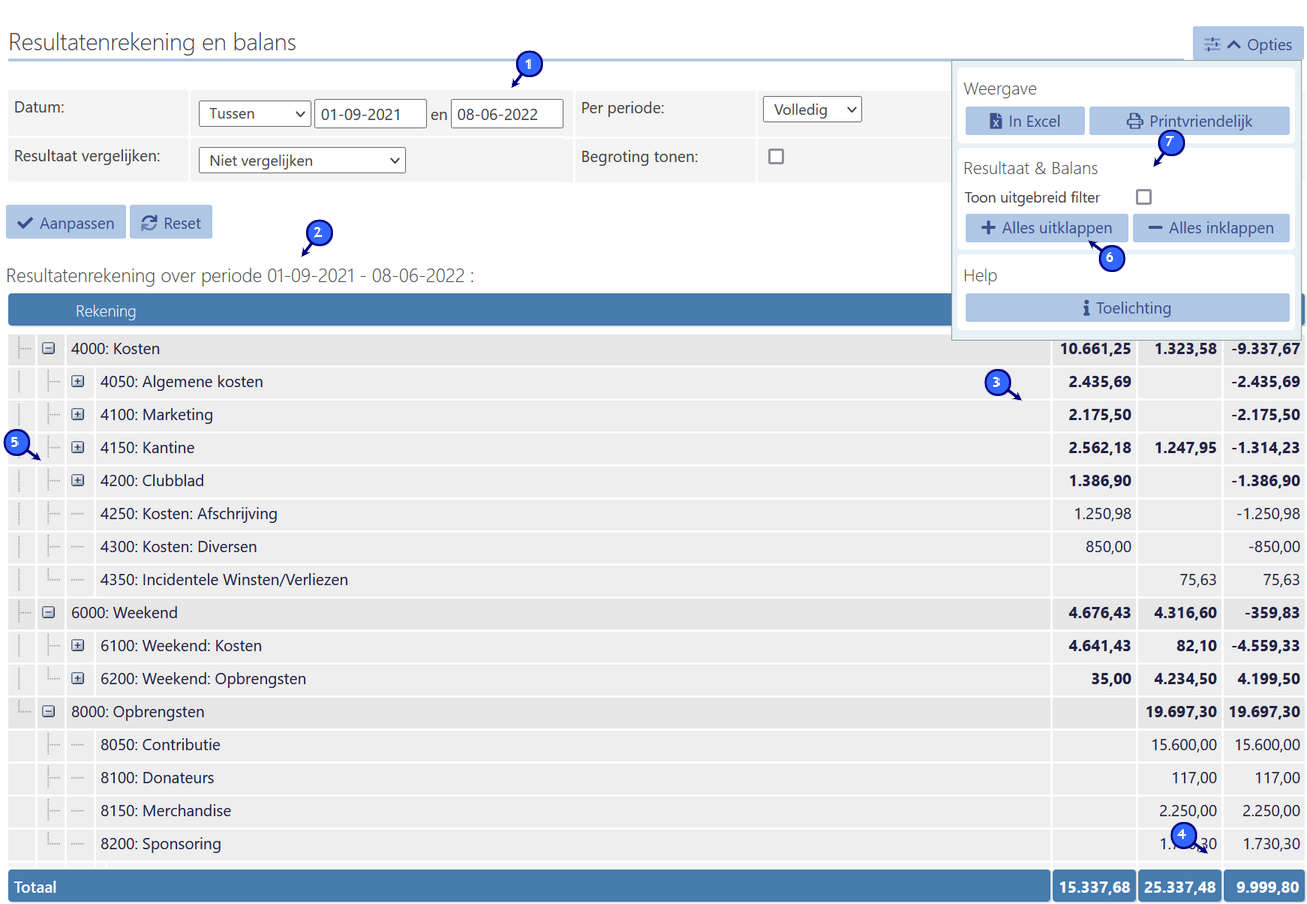

- De selectielocatie waarin de de periode van het overzicht gedefinieerd kan worden

- De periode waar je het huidige overzicht van ziet

- De kolom met het resultaat per (grootboek) rekening

- Het totale resultaat

- De (grootboek)rekeningen met de mogelijkhed van groeperingen

- Knop om alles uit te klappen

- Extra opties voor het scherm

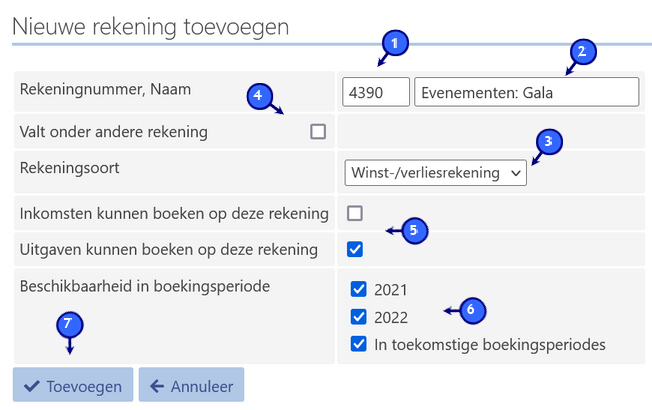

Het resultaat en balans bestaat uit diverse (grootboek)rekeningen. In deze rekeningen kunnen de transacties die gemaakt worden, worden gesorteerd. Hiermee bereik je in het resultaat en de balans een overzicht over hoeveel geld er is binnen gekomen en uitgegaan met diverse doelen. Bij de instellingen kan je het rekeningschema van het resultaat en de balans configureren.

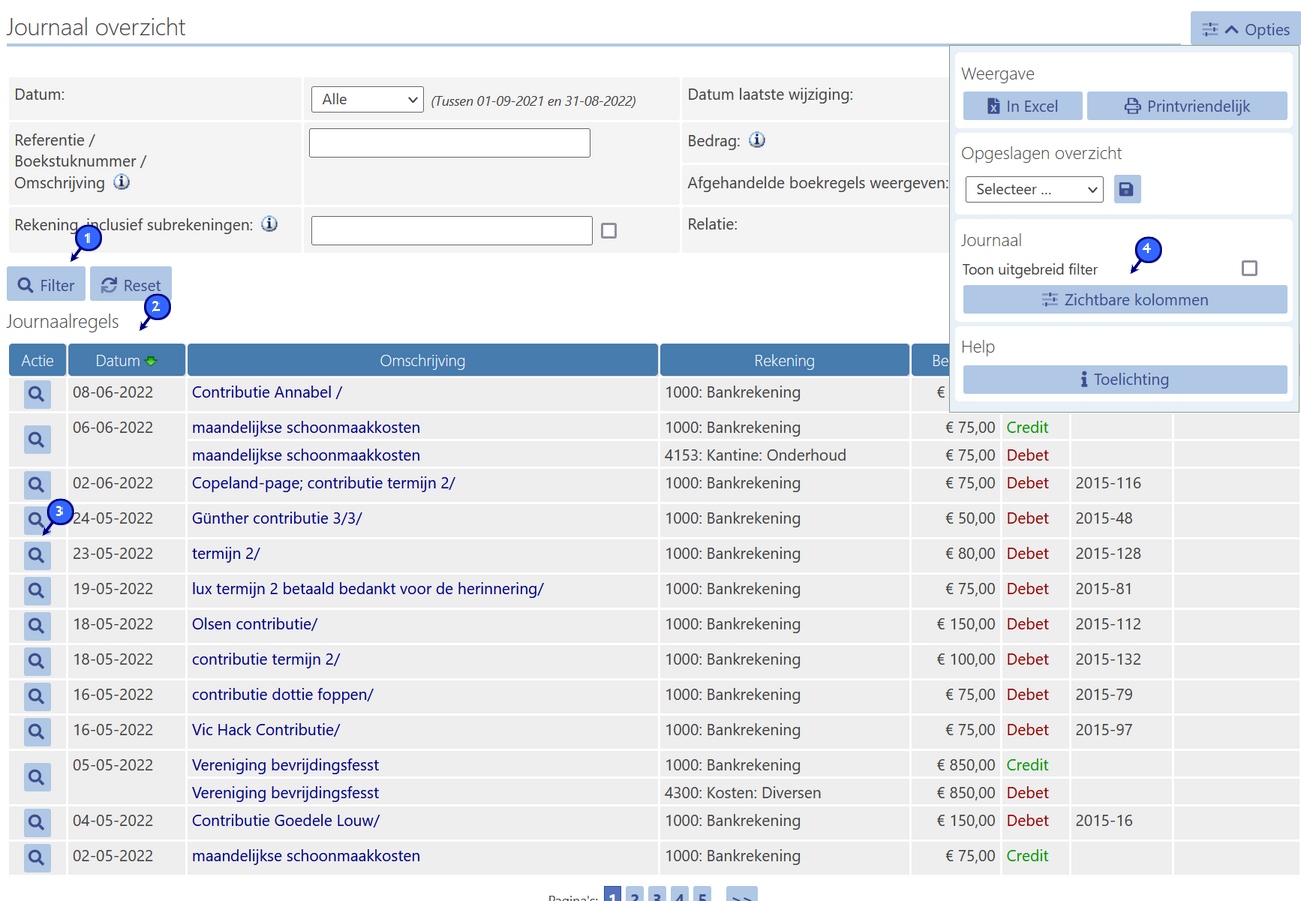

Om het overzicht van alle boekingen te behouden, maak je gebruik van een journaal. Het journaal is in principe een lijst van alle boekingen, met eventuele informatie als boekdatum, bestemmings (grootboek)rekeningen en bedragen. Zo heb je een totaal overzicht in wat er is rondgegaan in een bepaalde periode.

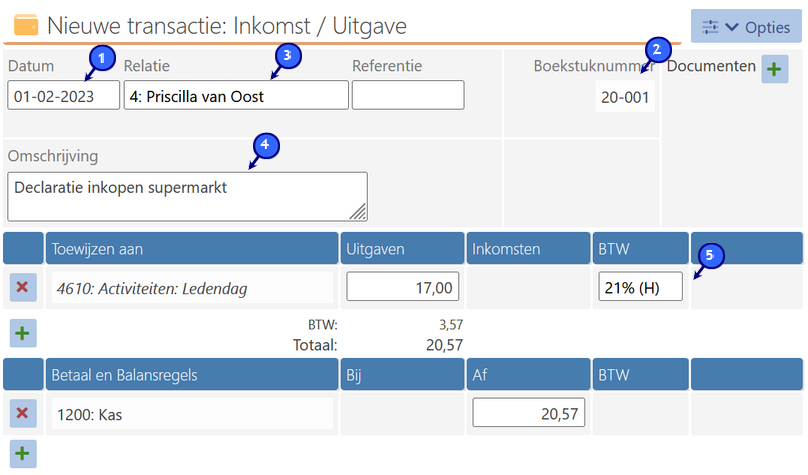

Om de transacties goed bij te kunnen houden, kan je diverse gegevens noteren om zo duidelijk mogelijk te kunnen weergeven waar een transactie of boeking over gaat. Zo’n boeking maakt gebruik van onder andere debet en credit:

Debet is een uitgave voor je vereniging/organisatie

Credit is een inkomste voor je vereniging/organisatie

Deze gegevens kan je goed gebruiken om een transactie helder te maken om in de toekomst te begrijpen wat er is voorgevallen.

- De boekdatum; om aan te geven wanneer een transactie heeft plaatsgevonden.

- Een boekstuknummer; zodat elke boeking een uniek gegeven heeft om eventueel te kunnen noteren en terug te vinden

- Een relatie; zodat je weet met welke relatie deze transactie te maken had.

- Een omschrijving van de boeking; zodat je snel begrijpt wat de bedoeling is van de transactie

- BTW percentage; voor het geval je een BTW administratie moet bijhouden, kan het BTW bedrag genoteerd worden

- Een boekregel; voor elke transactie heb je er minstens twee nodig. Hierin geef je aan welke (grootboek)rekeningen te maken hebben met deze transactie, met het bijbehorende bedrag.

Betekenis in een boekhouding:

Debet en Credit wordt in de boekhouding gebruikt om aan te geven of er geld bij de organisatie waarover de boekhouding gaat weg gaat (Debet), of er geld binnenkomt (Credit).

Debet en credit gebruiken:

Een transactie (in een boekhouding wordt dit een boeking genoemd) bevat altijd een (tenminste 1) credit regel en een (tenminste 1) debet regel. Samen omschrijven ze de transactie. Stel dat een organisatie postzegels koopt bij het postkantoor, en er wordt betaald met pin (via de bank) dan schrijven we voor deze uitgave in de boekhouding:

1. Er komt geld binnen bij de organisatie vanaf de bankrekening (credit) (De bank betaald haar schuld aan de organisatie terug. Daarmee gaat het banksaldo dus omlaag)

2. Dit geld geven we uit aan “administratiekosten” (debet)

Dit is alles wat debet en credit inhoudt. Er zijn een hoop aanverwante termen zoals debiteuren (Mensen/organisaties die de organisatie geld schuldig zijn) en crediteuren (Mensen/organisaties die nog geld krijgen van de organisatie) maar daarover wordt meer in andere onderdelen uitgelegd.