/ Handleiding / Conscribo boekhouding / Financieel gebruik / In de administratie boeken / Voorbeelden

|

|

|

Artikelen bij: Voorbeelden

In het onderdeel » Kruisrekeningen / kruisposten kunt u om nog meer grip op wat er in de boekhouding gebeurt gebruik maken van kruisrekeningen.

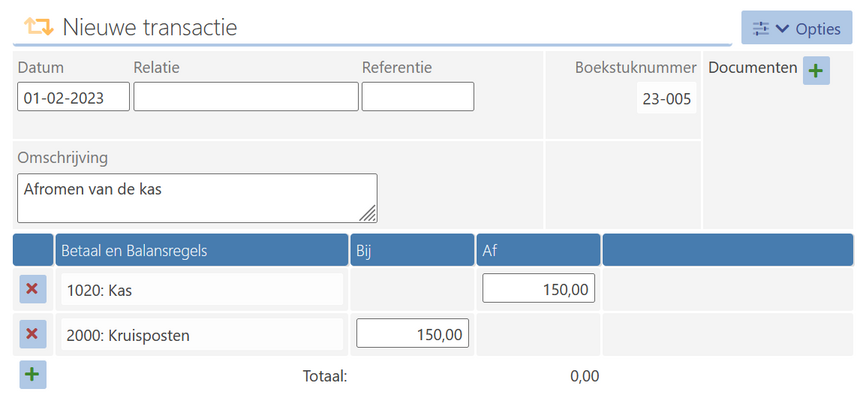

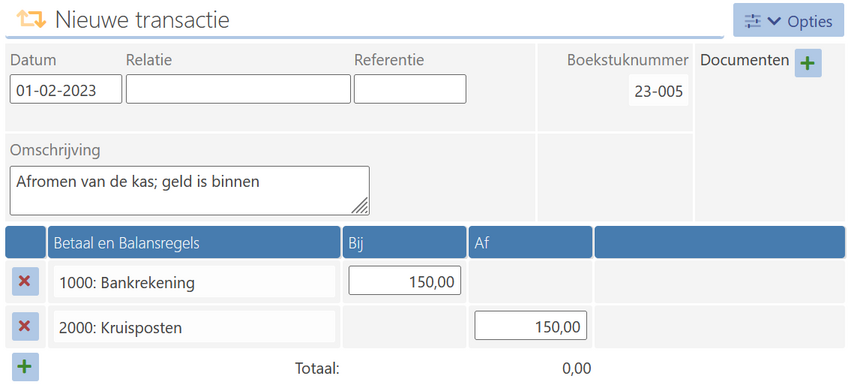

Op kruisposten boekt u doorgaans niet met af te handelen regels. Het is daarom netjes als het saldo aan het einde van het jaar 0 euro is. In dit voorbeeld romen we de kas af. We hebben een balansrekening 'kruisposten' aangemaakt. Allereerst wordt er geld uit de kas gehaald, en naar de bank gebracht. Hiervan krijgen we een stortingsbewijs welke kan worden opgevoerd als bon om te bewijzen dat we het geld ook echt hebben gestort:  We bewaren dus het stortingsbewijs. Een aantal dagen later staat het geld op de bank. Nu maakt u de boeking af door deze van de kruisrekeningen af te halen:  Geld fout geteld

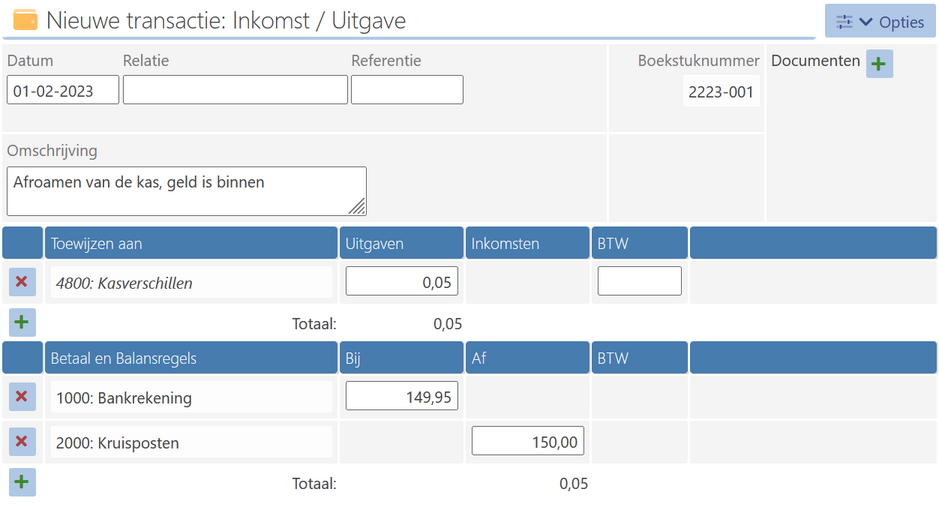

Natuurlijk kan het ook fout gaan. Stel dat u geld afroomt, maar de bank heeft verkeerd geteld. Nu krijgt u een stortingsbewijs welke anders is dan wat u geteld heeft. U boekt dit naar de kruisrekening als volgt:  U boekt dus direct het kasverschil weg. |