/ Handleiding / Conscribo boekhouding / Financieel gebruik / In de administratie boeken / Voorbeelden

|

|

|

Artikelen bij: Voorbeelden

Een veel voorkomend onderdeel van de administratie is die van een kantine. Buiten de vaste lasten hiervan bestaat het grootste deel uit het inkopen van eten en drinken en het verkopen hiervan.

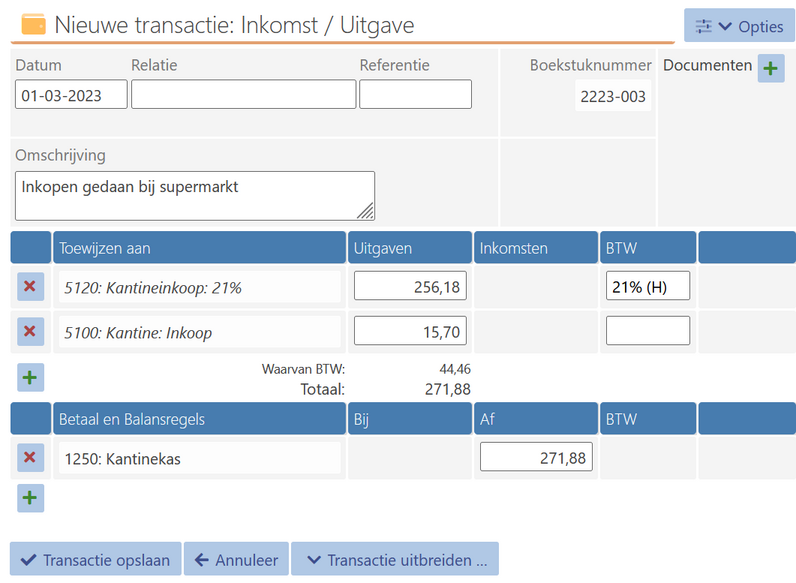

Vaak is het niet mogelijk of in ieder geval erg moeilijk om precies te administreren hoeveel elk ingekocht product uiteindelijk opbrengt. Op het moment dat u bijvoorbeeld een blok kaas koopt om te verwerken in belegde broodjes, is het bijna onmogelijk te administreren wat deze kaas uiteindelijk opbrengt. Hierom wordt voor deze situaties een andere structuur van boekingen gemaakt. U houdt hier bij wat er wordt ingekocht, en verkocht maar specificeert dit niet volledig uit. In Conscribo zou de rekeningenstructuur van een typische kantine er ongeveer zo uit kunnen zien:  Let er op dat in elke organisatie wensen vaak anders zijn. Dit rekeningen schema is erg bondig en dient dan ook alleen als basisopzet. De kantineadministratie in het voorbeeld bestaat uit een rekening '5000 : Kantineexploitatie' met hieronder een rekening '5200: Kantine: omzet' en hieronder weer drie subrekeningen waarop de diverse omzetboekingen worden gedaan In de afbeelding ziet u rekening '5100: Kantine: inkoop' Hierop worden alle inkopen geboekt die direct zijn gerelateerd aan de omzet in de kantine. Hier boekt u bijvoorbeeld de inkoop van 'blikjes cola' onder en het 'blok kaas', maar niet 'schoonmaakmiddelen' (deze worden geboekt onder 'Inkoop: Overig') U kunt zelf kiezen hoe specifiek u bent bij het boeken. Een voorbeeld inkoopboeking:

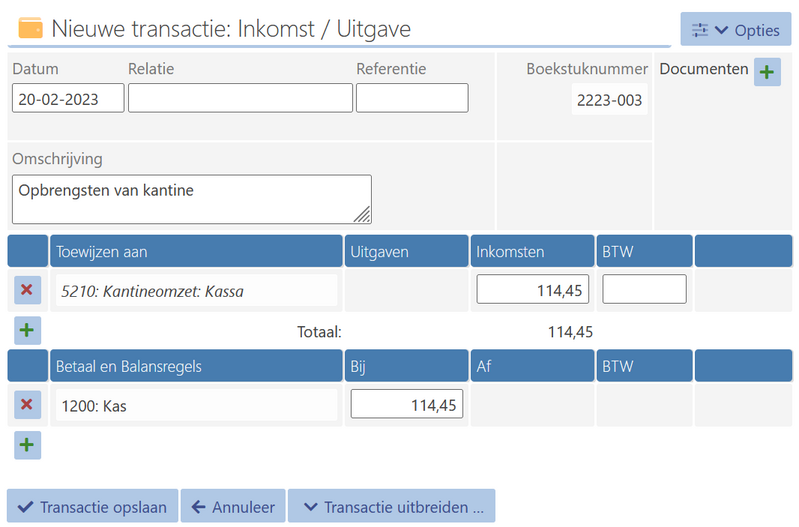

U heeft inkopen gedaan bij de winkel en daar diverse producten voor de kantine gekocht. (Let op: in deze uitleg wordt niet met BTW rekening gehouden). Een gedeelte van deze producten zijn bestemd voor de verkoop of worden gebruikt in de verwerking van te verkopen producten. Een ander deel bestaat uit onderhoudslasten zoals de schoonmaakmiddelen. De inkopen zijn betaald uit de kas. De boeking ziet er nu als volgt uit:  Zoals te zien is er 256,18 euro besteed aan omzet gerelateerde producten, en 15,70 euro aan producten ten behoeve van b.v. schoonmaak. Aan het einde van elke dag (of andere tijdsspanne) worden de inkomsten geadministreerd. Wederom kunt u zelf weer bepalen hoe specifiek u wilt zijn in het registreren van de inkomsten. Gebruikt u bijvoorbeeld een kassa, en wilt u per soort product of productgroep bijhouden wat de opbrengsten hiervan zijn, dan is het verstandig de rekening waar dit op geboekt wordt ('5200 Kantine: omzet') verder op te splitsen, in rekeningen voor de verschillende productgroepen In ons voorbeeld gaan we er vanuit dat er geen opsplitsing nodig is. De opbrengsten van 114,45 euro zijn binnengekomen in de kas, en worden als volgt geregistreerd:  In het voorbeeld wordt gebruik gemaakt van een boekstuknummer. Bij een inkoopboeking verwijst het boekstuk naar de factuur van de winkel. Bij de verkoopboeking zou het kunnen verwijzen naar een uitdraai van uw kassa, het kasboek of een andere vorm van registratie van de verkoop. Het is altijd verstandig om de verkopen te registreren (en de verkopen dus niet alleen te baseren op een telling van de kas). Op deze manier krijgt u een beter inzicht in hoe de verkoop is opgebouwd en of er niet wordt gesjoemeld met verkopen. Als laatste bekijken we hoe er omgegaan kan worden met producten die bijvoorbeeld over de datum zijn gegaan. In de regel worden deze producten niet in de financiële administratie geregistreerd. We 'verkopen' ze als het ware voor 0 euro. Aangezien 0 euro onder de kostprijs van de producten ligt maken we er dus verlies op. De winst van de kantine valt dan ook lager uit dan als de producten wel waren verkocht. Het is overigens wel verstandig om deze dingen ergens te registreren(bijvoorbeeld in de voorraadadministratie). |