/ Handleiding / Conscribo boekhouding / Financieel gebruik / In de administratie boeken / Voorbeelden

|

|

|

Artikelen bij: Voorbeelden

Hoe de inventaris werkt leest u hier: » De inventaris, hoe u hiermee en met afschrijving in Conscribo werkt, leest u in het onderdeel » Inventaris en afschrijvingen registreren.

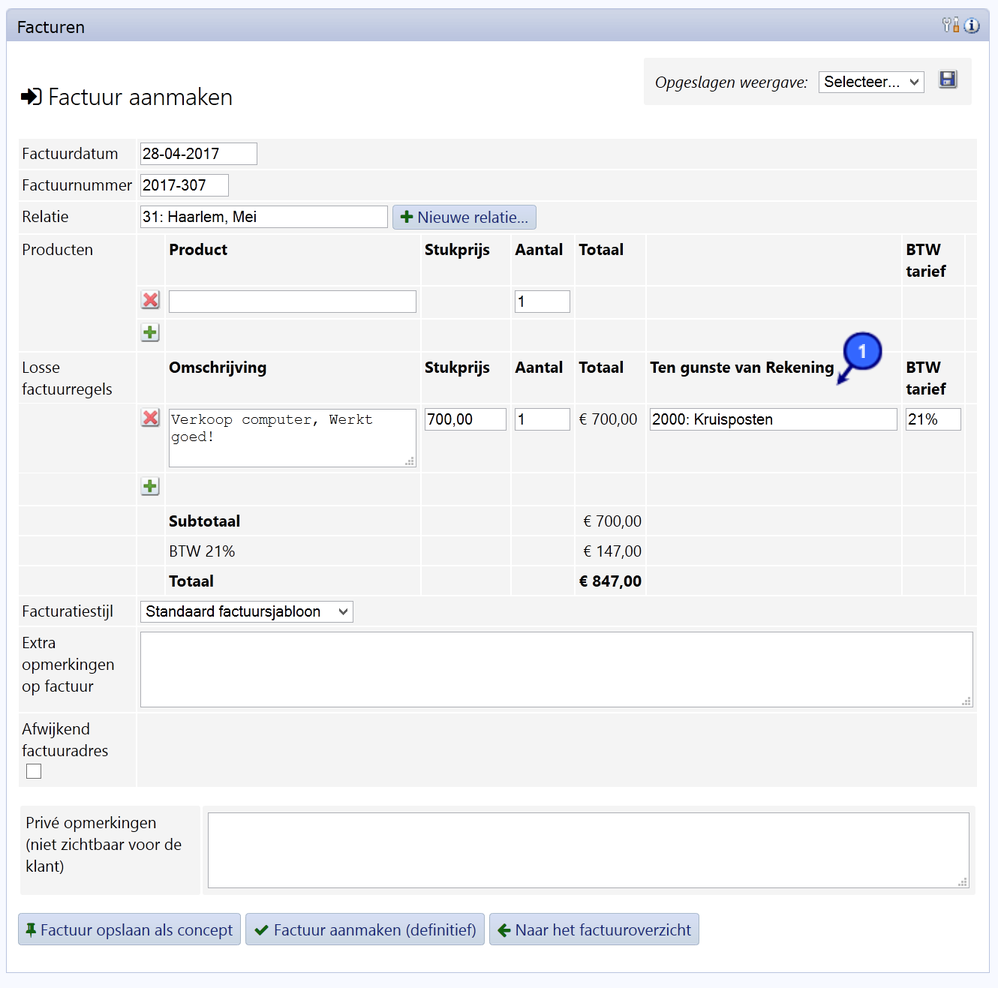

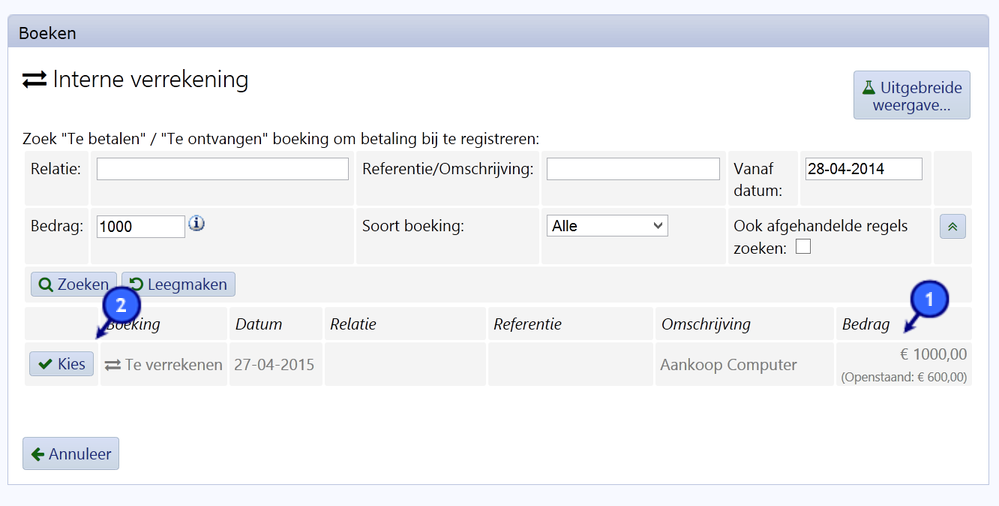

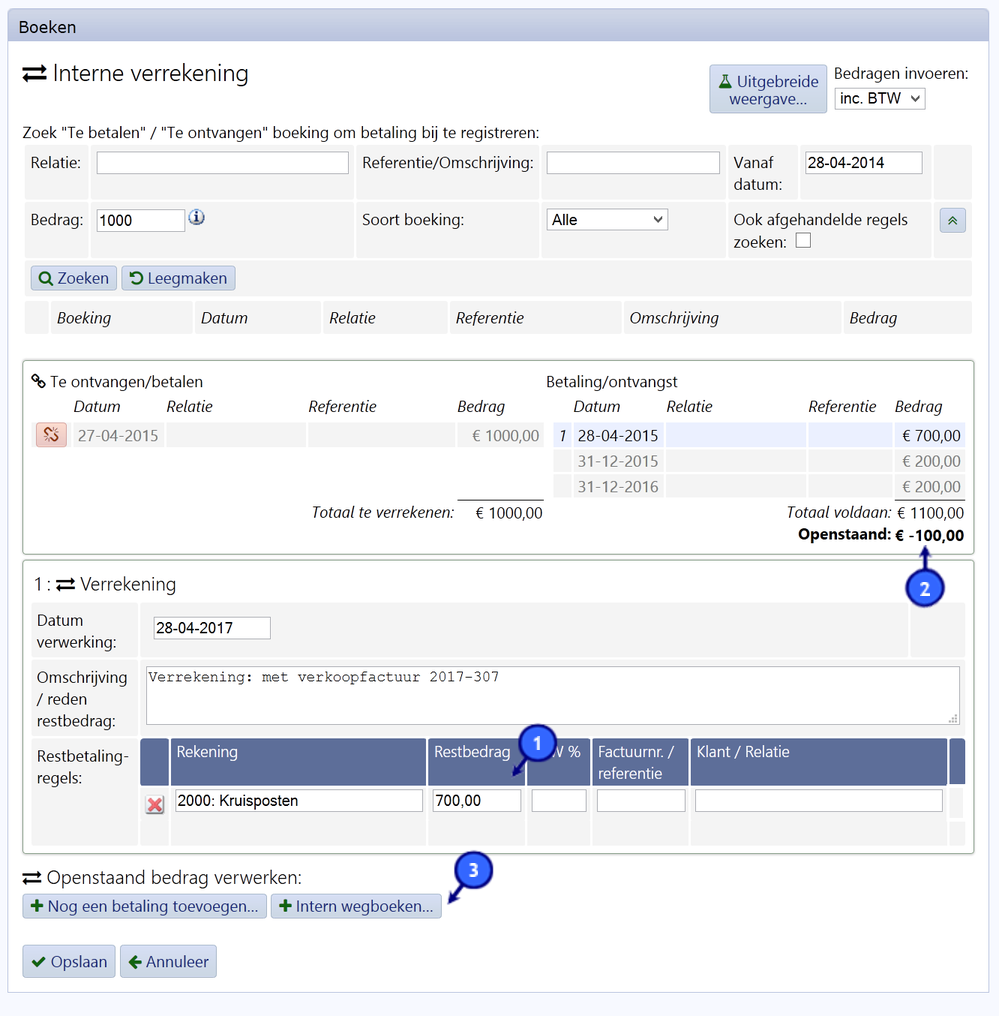

In dit voorbeeld tonen we hoe we een computer verkopen, en de inventaris bijwerken, met behulp van een verkoopfactuur. We hebben ooit een computer gekocht voor 1000 euro ex btw, en deze vervolgens op de inventaris gezet. Hierna hebben we twee termijnen afgeschreven. Deze boeking ziet er als volgt uit:  U ziet dat er nog 600 euro openstaat (1). We verkopen de pc met winst!, en krijgen hier 700 euro (ex btw) voor. De verkoopfactuur ziet er als volgt uit:  De opbrengsten van de pc, boeken we tijdelijk op de kruisposten. Dit om de complexiteit laag te houden. (let goed op, dat op de kruisposten inkomsten moeten kunnen worden geboekt (zie » Rekeningen aanmaken en bewerken). De factuur wordt verstuurd, en volgt de normale afhandelroutine (ook btw afdracht gaat zoals normaal). We moeten nu nog de kruisposten (700 euro) en de inventaris (600 euro) afhandelen. Dit doe we met een interne verrekening (kies in het menu betalingen, 'interne verrekening') Hier zoeken we eerst de inventaris op:  We zien dat er op de computer nog 600 euro openstaat (1). Vervolgens kiezen we deze boeking (2). Nu compenseren we deze met het volledige bedrag wat we hebben gefactureerd op de kruisposten:  We vullen de gefactureerde 700 euro in, die openstaat op de kruisposten (1). Let er op, dat u hier niet meer met BTW werkt. Dit is al opgelost in de verkoopfactuur. Nu staat er -100 euro open op de inventaris (2). Deze gaan we nog verrekenen door op 'Intern wegboeken' te klikken (3):  In ons geval is er winst gemaakt op de computer. Aangezien we hier uiteraard geen rekening mee hadden gehouden, boeken we dit op een nieuwe opbrengstrekening(1). Mocht u de computer met verlies hebben verkocht, dan boekt u dit natuurlijk op uw afschrijvingen rekening. U ziet dat de inventaris nu leeg is, en dus volledig afgehandeld (2)! (ongeacht of de factuur is betaald!) |