/ Handleiding / Conscribo boekhouding / Financieel gebruik / In de administratie boeken / Voorbeelden

|

|

|

Artikelen bij: Voorbeelden

Een veel voorkomende situatie in voornamelijk verenigingen is een grote activiteit of b.v. een lustrum eens in de zoveel jaar. Om de relatief hoge kosten hiervoor te kunnen dragen worden de kosten hiervoor gespreid over meerdere boekjaren.

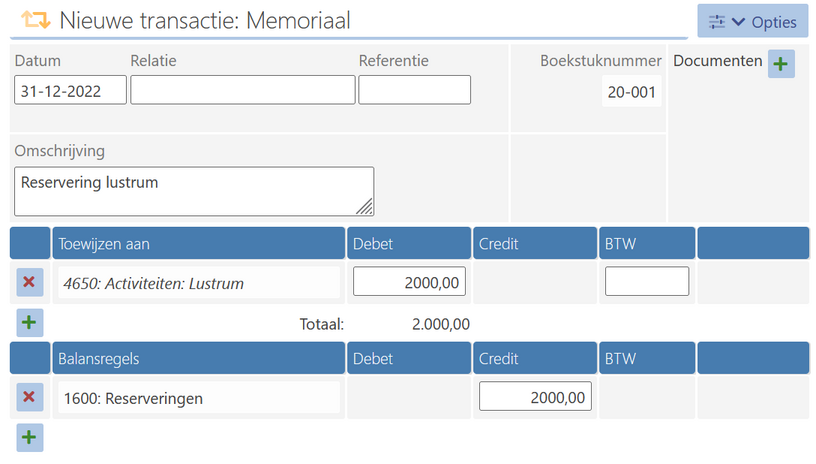

In dit voorbeeld gebruiken we een lustrum dat eens in de 5 jaar wordt gehouden. De kosten voor dit lustrum zijn begroot op 10.000 euro, en elk jaar reserveert de vereniging 2000 euro voor dit lustrum. Voor de boekhouding maakt het niet uit waar dit geld zich fysiek bevindt, pas als het uitgegeven wordt. Het kan dus of op een bankrekening staan of meer waarschijnlijk op een spaarrekening. Het gaat er om dat er elk jaar in de uiteindelijke resultatenrekening 2000 euro kosten zijn op een winst-/verlies rekening '4670: Lustrum 20xx'. Let op dat omdat u in de voorafgaande jaren dus kosten gaat maken voor de reservering, u hierdoor minder winst in dit boekjaar maakt. Daarom zegt de wet dat u een reservering die op deze manier wordt geboekt alleen mag worden uitgegeven aan het doel waar het voor gereserveerd is. Kan dat niet, dat moet het weer terug als winst geboekt worden. Verder zullen we via een balansrekening '1600: Reservering Lustrum' bijhouden hoeveel geld er gereserveerd is, en in het lustrumjaar deze gebruiken. (U hoeft deze niet aan te merken als debiteuren/crediteuren rekening, en ook niet als financiële rekening.) Jaar 1 t/m 4

In deze jaren maken we op de eerste dag van de boekingsperiode de volgende boeking aan:  Op de resultatenrekening zien we elk jaar dus een kostenpost van 2000 euro. Het saldo van het lustrum zien we aan de passiva (Credit kant) van de balans als een "lening" gegeven door de vorige boekjaren ten behoeve van het lustrum. (Met andere woorden , een reservering! ) Jaar 5, Het lustrumjaar

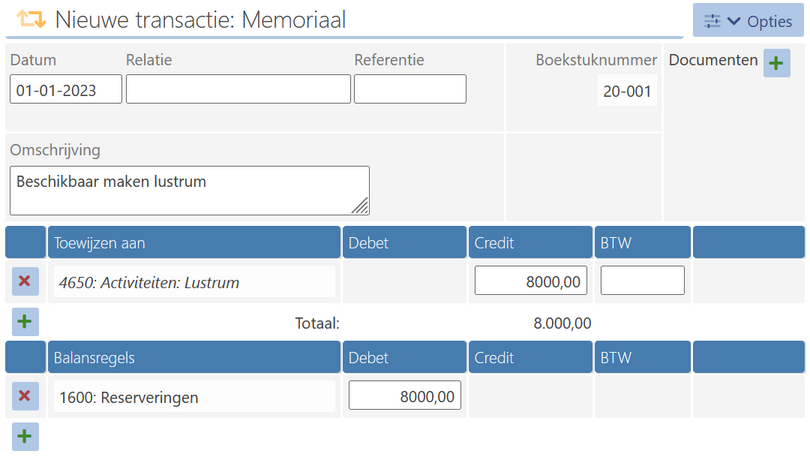

In het lustrumjaar staat er 8000 euro op de rekening '1600: Reservering lustrum'. Allereerst reserveren we weer met een boeking als hierboven 2000 euro om het bedrag op de vereiste 10.000 euro te brengen. Nu we de reservering hebben geboekt, zorgen we ervoor dat we de kosten voor het lustrum uit de reservering kunnen gaan betalen. Hiervoor maken we een boeking die de reservering vrijgeeft:  We zien dit in de resultatenrekening als een inkomst van 10.000 - 2.000 = 8.000 euro voor het lustrum. We voldoen nu ook direct aan wat de wet ons voorschrijft: de reservering wordt nu gebruikt als inkomst voor de activiteit. Nu kunnen we alle uitgaven boeken via reguliere boekingen ten koste van het lustrum. Jaar 5, afhandelen

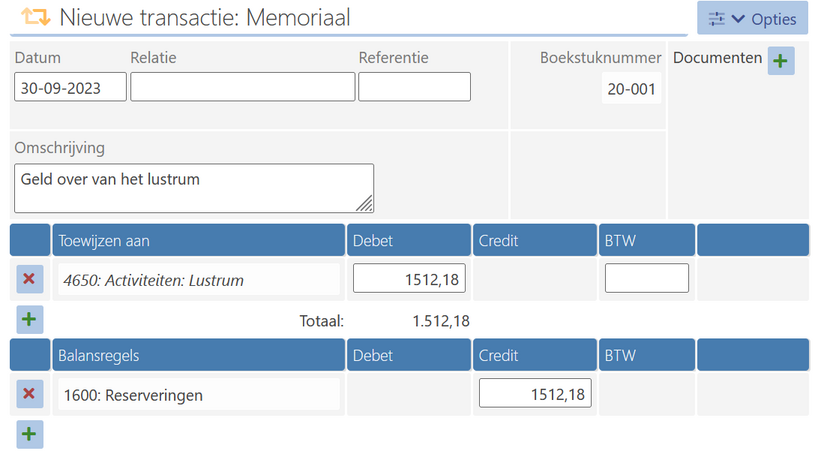

Aan het einde van het lustrumjaar kan er geld over zijn of tekort komen. Ook dit komt officieel niet ten goede /ten koste van het boekjaar van het lustrum, maar moet worden verspreid over de 5 jaar. Omdat deze jaren al afgesloten zijn, wordt dit meestal meegenomen in de reservering voor het volgende lustrum, of als incidentele inkomst over de vorige boekjaren verspreid. (met behulp van een boeking naar de incidentele inkomsten-/verliezen) We hebben b.v. 1.512,18 euro over. We maken hiervan direct weer een reservering voor het volgende lustrum:  Als het lustrum voor 2020 nu ook op 10.000 euro zou zijn begroot, kunnen we de jaarlijkse reservering lager maken om toch op 10.000 euro uit te komen! Als er verlies is, dan dienen volgende jaren extra te reserveren. Op deze manier spreiden we winsten/verliezen uit over volgende jaren. We kunnen het ook over afgelopen jaren uitspreiden, door gebruik te maken van een winst-/verliesrekening 'Incidentele winsten-/verliezen vorige boekjaren'. Deze post komt wel bij het eindresultaat van het boekjaar te staan, maar in het financiële jaarverslag kan worden vermeld dat dit eigenlijk kosten van vorige jaren zijn. Dit is natuurlijk minder netjes! |